Le prêt à taux zéro %, Accès à votre residence Principale

Le prêt à taux zéro est une aide à l’acquisition pour les primo accédants. L’état finance jusqu’à 40 % du coût de l’opération. Quelques pistes pour bien comprendre ce dispositif et savoir comment en bénéficier.

Créé en 1995, le PTZ (prêt à taux zéro) constitue un dispositif de soutien à l’accession à la propriété. C’est un prêt immobilier sans frais de dossier, dont les intérêts sont à la charge de l’État. Le dispositif est accessible aux primo-accédants. Il concerne donc tous les particuliers n’ayant pas été propriétaires d’une résidence principale depuis 2 ans, indépendamment de leur situation familiale.

Comment ça marche ?

Ce prêt est une aide de l’Etat qui permet de financer une partie d’un projet immobilier en empruntant sans intérêt. Il n’est pas possible de financer la totalité de l’opération. Le PTZ peut être remboursé sur 20 à 25 ans selon les cas, et comprend 2 périodes. Le PTZ doit être complété par d’autres prêts contractés auprès d’organismes financiers. Le montant de votre prêt est calculé en fonction de vos revenus, de la composition de votre famille et de la zone où se situe votre projet. Pour y prétendre, vos revenus doivent ainsi être inférieurs aux plafonds établis selon la zone géographique et le nombre de personnes vivant dans le futur logement.

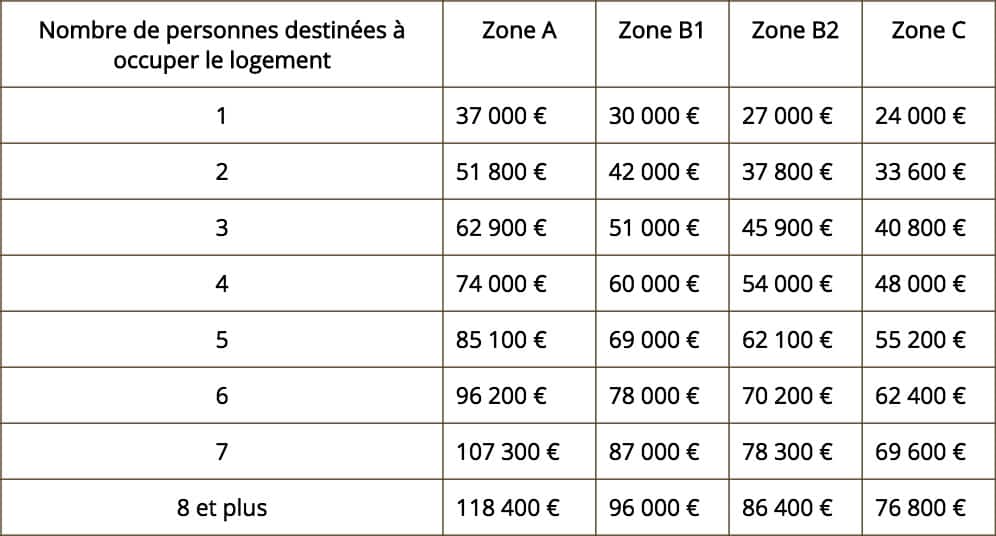

Le plafond de ressources correspond au revenu fiscal du foyer de l’année N-2

Exemple : Un célibataire en région lyonnaise, zone géographique A, peut bénéficier du PTZ si son revenu fiscal de l’année N-2 ne dépassait pas 37 000 euros. Le plafond est de 74 000 € pour une famille de 4 personnes.

Le PTZ peut constituer jusqu’à 40 % du montant de l’emprunt. Ainsi, en zone A ou Abis, le montant maximal attribué peut être de 118 400€.

Chaque cas est particulier. Only Capital vous accompagne et réalise votre simulation.

Deux périodes de remboursement

La durée de remboursement du PTZ varie selon les mêmes critères que son montant (revenus, composition du foyer, zone géographique). Plus les revenus sont élevés, plus la durée de remboursement est courte. Elle porte généralement sur 20, 22 ou 25 ans et s’effectue en 2 temps :

- La période de différé, durant laquelle l’emprunteur ne rembourse pas le PTZ. Elle est fixée à 5, 10 ou 15 ans selon les revenus.

- La période de remboursement du prêt, qui suit le différé et varie entre 10 et 15 ans.